Le bulletin clarifié

Depuis plusieurs mois à présent, nos entreprises se préparent à la diffusion d’un nouveau modèle de bulletin de paie : le bulletin de paie clarifié.

C’est sous le gouvernement Hollande que la décision de clarification du bulletin de paie a été prise.

https://www.economie.gouv.fr/entreprises/nouveau-bulletin-paie

La simplification du bulletin de paie répond à un objectif fixé par le Président de la République François Hollande, autour de deux préoccupations : le rendre compréhensible à chaque salarié et faciliter la vie de l’entreprise, notamment en matière de gestion de la paie. En effet, la version actuelle du bulletin de paie présente, d’après l’ancien gouvernement, trop de lacunes : accumulation de mentions et d’intitulés ni clairs, ni harmonisés, informations trop nombreuses, incompréhension du calcul du montant dû au salarié et payé par l’employeur etc.

Ce nouveau bulletin de paie devrait contribuer, selon les services de l’État, à rendre plus lisibles les montants de cotisations dus par les salariés et les employeurs, en tenant compte des exonérations dont ces derniers peuvent bénéficier. Il fera également apparaître le montant total des allégements de cotisations.

Le Gouvernement Hollande a souhaité que ce nouveau modèle soit utilisé par les entreprises pilotes qui s’engagent volontairement dans la démarche depuis 2016 et procédera aux évolutions réglementaires nécessaires à la mise en œuvre de cette démarche. L’objectif est de généraliser ce nouveau bulletin de paie d’ici la fin de l’année 2017.

Une mise en place progressive depuis 2016 et généralisée dès 2018

À partir du 1er janvier 2018, le bulletin de paie remis au salarié doit respecter un nouveau modèle. Cette obligation est applicable depuis le 1er janvier 2017 pour les employeurs d’au moins 300 salariés. Les employeurs peuvent toutefois utiliser ce nouveau modèle de bulletin de salaire de façon facultative depuis le 1er mars 2016.

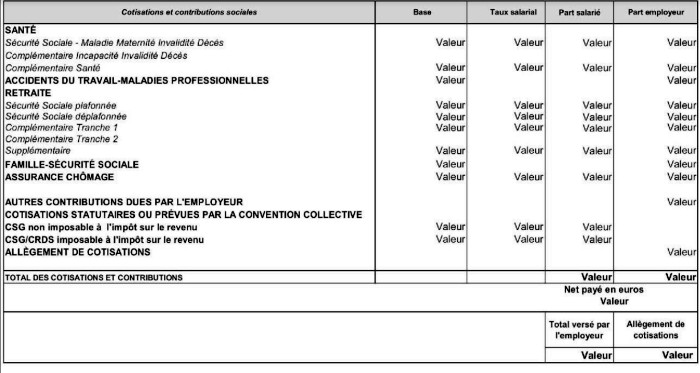

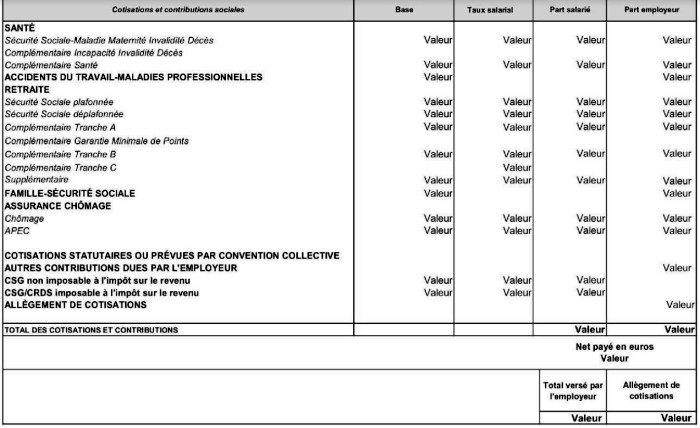

Le nouveau modèle de fiche de paie classe les mentions relatives au financement du système français de protection sociale : régime de base (maladie, vieillesse, famille) et régimes complémentaires (régime agricole, régime social des indépendants, divers régimes spéciaux). Les cotisations salariales et patronales sont regroupées par risque couvert avec des libellés spécifiques : maladie, accident du travail, retraite, assurance chômage par exemple. La nouvelle présentation du bulletin de paie permet de comprendre facilement les montants de cotisations dus par les salariés et les employeurs, en tenant compte des exonérations dont ces derniers peuvent bénéficier.

Il fait également apparaître le montant total des allègements de cotisations, comme l’exonération totale des cotisations versées à l’Urssaf (hors cotisations chômage) pour les salaires.

On doit y retrouver plusieurs mentions obligatoires :

-

nom et adresse de l’employeur (éventuellement la désignation de l’établissement dont dépend le salarié),

-

numéro de la nomenclature d’activité de l’établissement d’emploi (code APE ou code NAF) et numéro d’inscription de l’employeur au répertoire national des entreprises et des établissements (numéro Siret),

-

intitulé de la convention collective de branche applicable au salarié ou, à défaut, référence au code du travail concernant la durée des congés payés et des délais de préavis en cas de cessation de la relation de travail,

-

nom et emploi du salarié, sa position dans la classification conventionnelle (le niveau ou le coefficient hiérarchique),

-

période et nombre d’heures de travail en distinguant les heures au taux normal et les heures supplémentaires (en mentionnant les taux appliqués aux heures correspondantes),

-

nature et volume du forfait auquel se rapporte le salaire des salariés au forfait (forfait hebdomadaire ou mensuel en heures, ou forfait annuel en heures ou en jours),

-

nature de la base de calcul du salaire lorsque, par exception, cette base de calcul n’est pas la durée du travail,

-

nature et montant des accessoires de salaire soumis aux cotisations salariales et patronales,

-

rémunération brute du salarié,

-

montant, assiette et taux des cotisations et contributions sociales à la charge de l’employeur et du salarié avant déduction des exonérations et exemptions,

-

nature et montant des autres versements et retenues (notamment prise en charge des frais de transport domicile-travail),

-

montant effectivement reçu par le salarié,

-

date de paiement,

-

dates de congé et montant de l’indemnité de congés payés, lorsqu’une période de congé annuel est comprise dans la période de paie considérée,

-

montant total des exonérations et exemptions de cotisations et contributions sociales,

-

montant total versé par l’employeur (somme de la rémunération et des cotisations et contributions à la charge de l’employeur, déduction faite des exonérations et exemptions),

-

mention de la rubrique dédiée au bulletin de paie sur le portail www.service-public.fr,

-

mention incitant le salarié à conserver le bulletin de paie sans limitation de durée.

Ce qui n’apparaît plus

Sont supprimées les mentions suivantes :

-

l’organisme auquel l’employeur verse les cotisations de sécurité sociale,

-

le récapitulatif annuel accompagnant le bulletin présentant des regroupements de cotisation.

Les cotisations et contributions sont regroupées par risques (santé, accidents du travail-maladies professionnelles, retraite, famille, assurance chômage).

La rubrique intitulée « Autres contributions dues par l’employeur » agrège les contributions dues uniquement par l’employeur, notamment :

-

le versement transport,

-

la contribution au Fonds national d’aide au logement (Fnal),

-

la contribution solidarité autonomie,

-

le forfait social,

-

la taxe d’apprentissage,

-

la contribution patronale au financement des organisations syndicales.

Enfin plusieurs mentions ne peuvent se trouver sur le bulletin de paie. Le bulletin de paie ne doit pas mentionner l’exercice du droit de grève, ni des fonctions de représentant du personnel. La nature et le montant de la rémunération liée à l’activité de représentant du personnel doivent figurer sur une fiche annexée au bulletin de paie. C’est à l’employeur de l’établir et de la fournir au salarié.

Cette simplification du bulletin de paie demandée depuis longtemps et notamment par les salariés permettra réellement d’y voir plus clair ?

A vous de nous le dire à présent !

EM